一、基本面:业绩增长与战略布局

- 营收与利润双增长

2024 年小米全年营收达 3659 亿元,同比增长 35%,经调整净利润 272 亿元,同比增长 41.3%,创历史新高。核心增长动力来自三大业务:

- 智能手机:2024 年出货量 1.69 亿台,同比增长 15.7%,中国市场 4000-5000 元价位段市占率 24.3%,排名第一。

- 智能电动汽车:SU7 系列交付量达 13.68 万辆,2025 年目标提升至 35 万辆,SU7 Ultra 提前完成 1 万台销量目标。

- IoT 与生活消费品:营收首次突破千亿,空调、冰箱、洗衣机出货量分别增长 50%、30%、45%。

- 研发投入与技术突破

2024 年研发投入 241 亿元,同比增长 25.9%,重点布局 AI 与汽车领域。4 月 30 日开源首个推理大模型「XiaomiMiMo」,在数学推理和代码竞赛测评中超越行业标杆。此外,小米计划 2025 年投入 300 亿元研发资金,其中 AI 相关占比 25%。

- 市场份额与行业地位

2025 年第一季度,小米智能手机全球份额 14%,稳居前三;中国市场出货量 1330 万台,市占率 18.6%,反超华为登顶。汽车业务方面,SU7 连续数月霸榜 20 万以上轿车销量第一,带动品牌高端化认知提升。

二、技术面:股价走势与机构预期

- 股价表现与估值

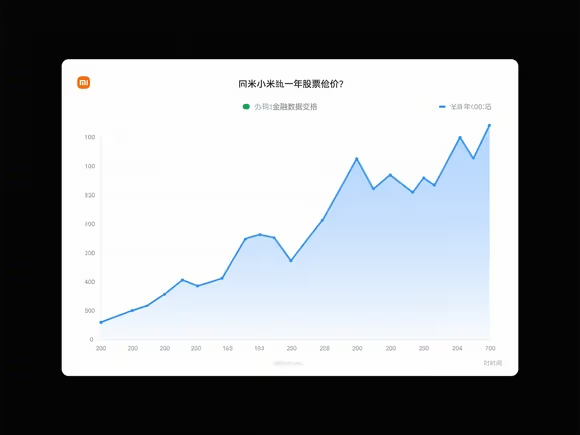

截至 2025 年 5 月 7 日,小米港股(01810.HK)股价为 41.95 港元,较年初上涨约 156%,市值 1.09 万亿港元。技术指标显示,RSI(14)为 40.87,处于中性区间,短期波动可能加剧。

- 机构评级与目标价

- 瑞银:3 月下调评级至 “中性”,但上调目标价至 60 港元,认为估值已反映增长预期,后续需关注汽车产能与 AI 生态落地。

- 大和:5 月 2 日重申 “买入” 评级,目标价上调至 65 港元,看好智能手机、IoT 及汽车业务协同效应。

- 中金:维持 “跑赢行业” 评级,预计 2025 年经调整净利润 402 亿元,目标价 70 港元。

- 潜在催化剂

- AI 眼镜发布:计划 5 月发布 AI 眼镜,推动边缘 AI 生态扩展,提升 IoT 业务估值。

- 汽车产能释放:SU7 产能爬坡及 YU7 SUV 上市(预计 6-7 月),可能超预期拉动交付量。

- 政策红利:中国 “以旧换新” 补贴及科技板块政策支持,利好消费电子与汽车需求。

三、风险与挑战

- 汽车业务不确定性

尽管 SU7 表现强劲,但 2025 年 35 万台交付目标仍需产能支撑。若芯片短缺或供应链中断,可能影响交付节奏。

- 市场竞争加剧

智能手机领域,华为、vivo、OPPO 持续争夺高端市场份额;汽车领域,比亚迪、特斯拉加速智能化布局,可能挤压小米空间。

- 估值压力

当前市盈率 41.4 倍,高于同业平均 26.7 倍,若业绩增速放缓,可能面临估值回调。

四、未来走势预测

短期来看,小米股价可能受以下因素影响:

- 支撑因素:5 月 6 日市场份额反超华为、AI 眼镜发布预期、科技板块整体回暖。

- 压制因素:瑞银等机构评级下调、全球经济不确定性、消费电子需求疲软。

中长期(6-12 个月),若汽车交付量达标、AI 生态落地顺利,股价有望向机构目标价(60-70 港元)迈进。但需警惕行业竞争与估值过高风险。

五、投资建议

- 短期交易者:关注 5 月 AI 眼镜发布及季度财报(5 月 21 日),若股价突破 48 港元阻力位,可考虑跟进;跌破 40 港元支撑位则需止损。

- 长期投资者:聚焦汽车业务放量与 AI 生态协同,若回调至 35 港元以下,可分批建仓,目标价 60 港元以上。

- 风险提示:密切跟踪汽车交付量、智能手机均价、研发投入转化效率等关键指标。